普益标准日前发布统计数据显示,上周(10月28日-11月3日),银行理财产品发行家数较前一周减少38家,产品发行量减少169款。业内人士指出,在“三三四”监管的影响下,银行主动压缩同业资产,四季度同业理财收缩概率仍然较大。另外,央行在上周连续进行63天逆回购投放,在一定程度上引导利率水平整体上行。

同业理财规模四季度仍将收缩

据普益标准统计数据显示,同业理财三季度发行数量较二季度回升。其中,三季度发行约2300只,较二季度增加411只,但整体发行数量仍然低于到期量,因此净发行依然为负值,也印证同业理财规模仍在收缩。

另外,四季度,同业理财到期数量较大,到期产品中占比较高的为去年三季度委外爆发之后发行的一年期产品。

因此,四季度同业理财收缩概率仍然较大。华宝证券分析称,一方面,从理财委外规模逐季见底来看,今年以来委外产品逐渐到期,且部分产品不续作。另一方面,十九大会议结束,金融严监管趋势确立,银监会明确表示“同业、理财、表外”等三个领域依然是后期监管重点。

资产负债表的表内扩张明显放缓,银行理财规模扩张大多停滞,负债端的放缓导致债券及股权配置需求均减弱。“银行用于债券及权益类配置的资金有所减少,委外也有一定程度的压缩”,一位银行资管人士直言。除了监管趋严的预期之外,市场趋势性走向尚未明确也是影响委外投资的一大因素。

在同业理财规模持续收缩的背景下,零售理财已成为维持整体理财规模的支撑。发行方面,主流品种封闭式预期产品的发行数量逐季增加,在到期量也较大的情况下,净发行数量基本保持正值。

普益标准数据显示,上周,264家银行共发行1653款银行理财产品,发行银行数减少38家,产品发行量减少169款。其中,封闭式预期收益型人民币产品平均收益率为4.64%,较上期提升0.01个百分点。

值得注意的是,上周,统计的31个省份的非保本型银行理财产品收益率中,30个省份环比下降,仅1个省份环比上涨;另外,18个省份上周的保本型银行理财产品收益率实现环比上涨,13个省份的保本型银行理财产品收益率则环比下降。

另外,各发行主题封闭式预期收益型理财产品收益率仍存在倒挂现象。其中,国有行3-6个月保本型收益率为4.23%,高于6-12个月保本型收益率的4.05%;6-12个月非保本型收益率为4.73%,高于一年以上非保本型的4.70%。股份行中,6-12个月非保本型收益率为5.18%,高于一年以上非保本型的4.60%。

利率中枢上行乃趋势所在

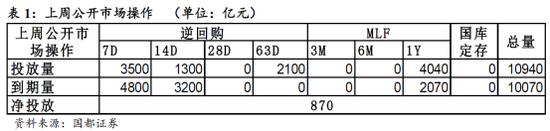

上周,央行总计进行7天期逆回购3500亿,14天期逆回购1300亿,28天期逆回购0亿,63天期逆回购2100亿;中期借贷便利投放4040 亿;国库定存投放0 亿。总计到期为10070亿元。上周净投放为870亿元。

值得一提的是,央行在上周连续进行63天逆回购投放,在一定程度上引导利率整体水平上行。

国都证券表示,近期境外加息预期上升,即便中国不跟随境外调整存款准备金率,利率中枢上行也是趋势所在。上周季末资金面紧张已过,央行货币政策维持紧平衡,后期降杠杆延续,不应对资金宽松力度过度期待。

随着季末已过,资金利率大幅下行,尤其是隔夜利率目前处于低位,隔夜与7天期利差较大。今天,隔夜Shibor报2.5120%,下跌6.52个基点;7天Shibor报2.7970%,下跌2.79个基点;3个月Shibor报4.4294%,上涨0.77个基点。3个月Shibor连涨20日,创9月11日以来新高。

利率债市场方面,国债、国开债利率继续小幅上线,短长期利差增大,利率曲线较上月更为陡峭。

国都证券研报称,近期经济依然有韧性,全面降准预期落空、境外无风险利率攀升,多因素导致国债利率高位,短期而言,市场过度悲观纠偏或存在交易性机会。但中长期来看,国债利率中枢仍可能继续上行。

而随着国债利率整体上升,信用债利率也将跟随。信用债利差整体低位或源于旺盛的需求端,利差持续向下压缩的空间不大。

此外,美国国债收益率大幅下行,中美利差有所下降。美国经济复苏强劲,国债收益率持续上行后有所回落,但中长期依然看好。人民币兑美元、欧元上周均有所调升,近期,随特朗普访华,可能对于人民币的升值形成支撑,目前中美利差高位,人民币汇率可能维持宽幅震荡,单方向看贬或看升均不可取。