新能源汽车概念板块近期表现突出,9月12日先于大盘触底后展开一轮反弹攻势,期间累计涨幅接近10个百分点,仅昨日板块涨幅就高达2.53%。

分析人士指出,长远来看,国家支持新能源汽车行业持续健康发展的战略长期不变,这将长期利好新能源汽车行业,在政策利好刺激下,汽车行业消费将提质升级,发展空间也有望迎来多元突破,产业链投资机会前景广阔。

北汽蓝谷启动A新能源汽车板块引擎

有“A股新能源汽车第一股”光环加身的北汽蓝谷经过复牌大跌后昨日又以涨停价报收,也令市场对新能源汽车概念板块的关注度大为提升。业内人士普遍认为,考虑到较长的停牌时间,北汽蓝谷复牌大跌,并不能单纯理解为市场对其新能源汽车业务发展的不认可,毕竟面对快速发展的新能源汽车产业,拥有A股上市平台将“大不一样”。对北汽蓝谷而言上市更是一件好事,方便企业在融资和转型等方面加速前进。随着大盘逐渐回暖后,可呈现较为喜人的结果。

事实上,在昨日北汽蓝谷迅速拉升直冲涨停带动下,越博动力(8.91%)、东方精工(7.21%)、永安行(6.66%)、上汽集团(6.29%)、南京聚隆(4.53%)等新能源汽车概念股涨幅均突破4%,长城科技(3.84%)、华锋股份(3.83%)、伊戈尔(3.41%)、欣锐科技(3.36%)、奇精机械(3.36%)、江淮汽车(3.16%)、科力远(3.02%)等个股昨日涨幅则均达到3%以上。

资金流向方面,昨日,共有55只新能源汽车概念股呈现大单资金净流入态势,合计吸金5.63亿元。具体来看,格力电器(15577.81万元)、宁德时代(6769.34万元)、上汽集团(4962.45万元)、北汽蓝谷(3591.56万元)、比亚迪(3579.23万元)、纳川股份(3553.03万元)、汇川技术(3511.14万元)、越博动力(2453.17万元)、东旭光电(1244.19万元)、宇通客车(1138.51万元)、康盛股份(1035.01万元)等11只个股大单资金净流入均在1000万元以上,合计大单资金净流入达4.74亿元。(证券日报)

新能源汽车产销两旺

与二级市场积极对应的是新能源汽车景气度持续上升的盛况。

国家针对新能源汽车有三大政策,分别是:补贴、牌照路权的优惠和政府特定领域直接配置资源,例如公交、出租和物流等。这三大政策是导致我国新能源汽车出现五年连续增长的关键原因。而消费端产生的两个积极变化,第一个是消费主体由单位转向私人,这一点在今年表现得非常明显。

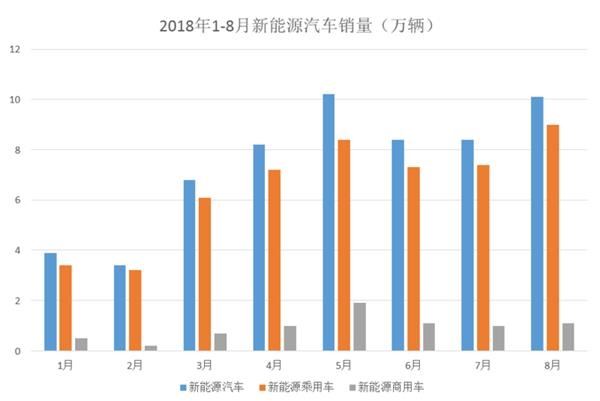

如图,我们可以发现,新能源汽车的销量中有85%以上都是乘用车。

数据来源:中汽协

在乘用车消费中,家庭用车占比近70%,剩余为单位用车。而家庭消费者对于新能源乘用车的消费而言,是一个具有极大发展空间的消费群体。

第二个消费端的积极变化,体现在非限购城市对新能源汽车的消费需求。国家信息中心副主任徐长明提到,2015年以前,有70%的新能源汽车卖给了六个限购城市。2016年这个比例下降到55%,到了今年更是降至42.6%。由此可以看出,非限购城市对新能源汽车的消费需求在增长。

短期看来,2020年以前在政府的补贴政策完全退坡之前,新能源汽车的产量会继续持续增长的趋势。据徐长明预测,2020年结束时,全国新能源汽车数量可能会达到230万辆。

中期看来,“波动”将会体现在补贴政策完全结束之后,即2021年开始,而这段时间将会持续到2025年左右。在这五年内,三大政策中的牌照路权优惠和特定领域配置应该会继续执行,甚至力度会更大。而受公众关心的补贴政策虽然退出了,但是“双积分”政策的到来,会对厂家起到一个鼓励作用。

长期看来,随着电池技术提升,实现能量密度和功率密度的双提升,以及汽车功能朝向智能化的发展,消费者的自助购买意愿也会有一个明显提升。此时,新能源汽车的相对优势会明显体现出来。

SMM调研了解,目前碳酸锂有90%以上的应用都在电池相关,其中新能源汽车占据40-45%的份额,而这一份额随着新能源汽车的产销增长在逐步扩大。同样,氢氧化锂在电池领域的应用份额也在逐渐增长,伴随着高镍三元电池的量产,其电池应用份额更会进一步提升。SMM分析认为,短期而言,新能源汽车的产销对上游锂盐过剩局面的缓解暂不明显,其原因是受到补贴退坡的影响,新能源汽车的产销会有波动。长期来看,随着终端市场消费群体对新能源汽车的接受度和普及程度提升,上游锂盐过剩态势将发生好转。(上海有色网)

五条主线布局产业链机会

在政策利好刺激下,汽车行业消费将提质升级,产业空间也有望迎来多元突破。那么,后市该如何配置汽车板块?

东北证券认为,五主线把握投资机遇,重点推荐:第一条线,兼具技术、规模优势的市场绝对龙头:动力电池龙头宁德时代;湿法隔膜确定性龙头创新股份;第二条线,降价风险小,销量弹性主导业绩:电解液技术龙头新宙邦,设备后周期高速增长标的星云股份;第三条线,市场预期差和业绩弹性大的次龙头:看好三龙整合趋势向好、业绩弹性大的客车次龙头金龙汽车和预期差较大的电芯次龙头国轩高科;第四条线,技术进步:看好电池高镍化发展,受益于软包化进程的铝塑膜行业;第五条线,建议关注需求起量后钴价大概率企稳、业绩确定的华友钴业。

开源证券认为,新能源汽车产业链龙头型企业将凸显竞争潜力。产业投资机会主要集中在产业链龙头型企业:(1)资源优势突出的锂电上游材料企业;(2)拥有规模优势、技术门槛高并进入新能源乘用车供应链的标的;(3)具有规模竞争优势的龙头型整车企业。 继续推荐关注投资标的:杉杉股份、当升科技、比亚迪。

太平洋证券表示,新能源车产销两旺时间点正式到来,产业迎来布局窗口。建议关注:创新股份(湿法隔膜龙头)、星源材质(干法隔膜龙头)、当升科技(高镍三元正极材料)、杉杉股份、宁德时代、亿纬锂能、华友钴业、寒锐钴业。(投资快报)

新能源主题基金获得关注

在产业蓬勃发展与市场情绪尚未完全激发之际,可能正是布局的好时机。只是新能源产业链极长,涉及的上市公司众多,这大大增加了选股难度。看好新能源投资前景,不妨留意相关主题基金。

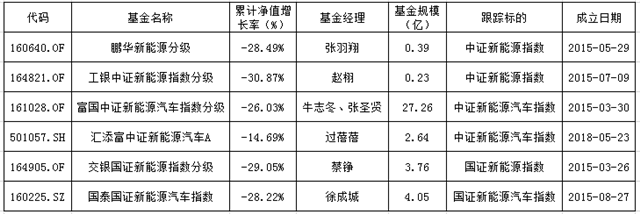

目前市场上名称中带有“新能源”字样的基金有19只(不同份额合并统计)。从基金运作方式来看,可以分成主动管理型和被动指数型。

指数型基金:

被动指数型基金目前有6只(4只分级、2只普通指数基金),主要是跟踪4只指数:中证新能源指数、国证新能源指数、中证新能源汽车指数和国证新能源汽车指数。

证券名称 | 中证新能源指数 | 中证新能源汽车指数 | 国证新能源指数 | 国证新能源汽车指数 |

成分股所属行业 | 可再生能源生产、新能源应用、新能源存储以及新能源交互设备 | 锂电池、充电桩、新能源整车 | 新能源或新能源汽车行业 | 新能源汽车产业,包括整车、电池材料、上游材料、电机和电控、充电桩 |

选样范围 | 最近一年日均总市值前80个股 | 最近一年日均总市值前80个股 | 总市值、自由流通市值和成交金额,再将三个指标按 1:1:1 的权重加权平均,前70个股 | 总市值、自由流通市值和成交金额,再将三个指标按 1:1:1 的权重加权平均,前50个股 |

编制策略 | 权重因子介于0和1之间,单个样本股的权重不超过10% | 权重因子介于0和1之间,单个样本股的权重不超过5% | 派氏加权法,样本股权数为样本股的自由流通量 | 派氏加权法,样本股权数为样本股的自由流通量 |

成分股个数 | 80 | 37 | 76 | 50 |

市盈率(TTM) | 21.38 | 23.55 | 15.61 | 14.63 |

市净率(MRQ) | 3.01 | 1.97 | 1.82 | 1.90 |

(数据来源:东方财富Choice数据、中证指数公司、国证指数公司,2018.1.1—2018.9.19)

4只指数各有特点,在选样方法上,国证的指数采用总市值、自由流通市值、成交金额等权打分的方式,而中证的指数以总市值为主要指标,这样导致的结果是国证指数的估值较中证指数更低。

从成分股的范围来看,中证/国证新能源汽车指数只包括新能源汽车产业链;而中证/国证新能源指数除了包含新能源车产业链之外,还包含了光伏、核电、风电等其他新能源。

(数据来源:东方财富Choice数据,2018.1.1—2018.9.19)

基金业绩与所跟踪指数基本一致,汇添富中证新能源汽车A跌幅较小是因为今年5月才成立,躲过了一段下跌空间,其他5只基金都是成立于15年新能源汽车兴起的时候。从基金规模来看,截至2018年6月30日,富国中证新能源汽车指数分级规模最大,为27.26亿。

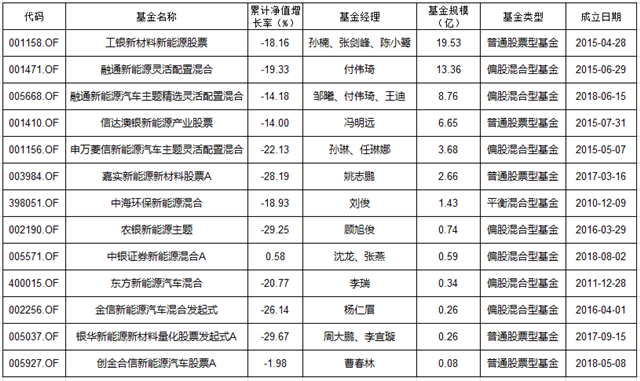

主动管理型基金:

主动管理基金有13只,其中5只为新能源汽车主题,在新能源汽车产业链上配置较大;另外8只是新能源主题基金,从二季度报披露信息来看,其中,申万菱信新能源汽车主题灵活配置混合配置新能源汽车产业链较多,而嘉实新能源新材料 A、农银新能源主题和银华新能源新材料量化 A对于光伏、风电、核电等其他新能源行业配置较多。除去新能源板块之外,大部分基金还重配电子、化工和有色金属等行业。

基金业绩方面,除去今年年中成立的基金外,整体来说新能源汽车主题基金跌幅较大,新能源主题跌幅相对小一些。

(数据来源:东方财富Choice数据,2018.1.1—2018.9.19)

总的来说,新能源、新能源汽车产业发展空间广阔,投资前景诱人,不过在二级市场上,股价波动大,风险高,适合风险承担能力较强的投资人。具体到基金方面,指数型基金在新能源/新能源汽车产业链上配置大,而主动管理型基金配置更灵活,投资人可以根据需求来选择。